您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

音乐APP攻防战:QQ、酷狗、酷我、网易云,谁会成

作为最能进入人心的“声音”,音乐早已成为人们生涯中不能缺少的一部门。

随着互联网手艺的生长与智能手机的普及,在线音乐成为数字经济的主要模式之一。据《2020中国音乐产业生长讲述》显示:2019年,数字音乐产业规模到达664亿元;在线音乐用户规模跨越6.07亿,网络音乐用户渗透率到达71.1%。

而在线音乐APP正是在数字经济的大环境下降生的产物。例如腾讯系QQ音乐、酷狗音乐、酷我音乐;阿里系虾米音乐;网易系网易云音乐等。

2021年随着虾米音乐的关停,整个在线音乐平台市场也进入新的名目——网易与腾讯的竞争。在此情形下,谁将成为互联网在线音乐的王者?

虾米关停“三国”时代竣事

网易腾讯二分“天下”

2013年,降生七年的虾米音乐“卖身”资金雄厚的阿里,在获得诸多独家版权加持后,虾米音乐就此跻身海内音乐流量巨头之列与腾讯、网易“三分天下”。

而在线音乐生长历史上,版权是平台之间提议竞争的主要缘故原由。

QQ音乐,有着腾讯作为后援,在版权战争中一度遥遥领先。2014年1月,酷我音乐索赔QQ音乐上万万;2015年1月,酷狗涉嫌侵权网易云音乐300首歌被索赔300万等等。

版权战争的频发,也成为酷狗音乐、酷我音乐进入腾讯怀抱的导火索,最终与QQ音乐合并为腾讯音乐。而以此为基础,平台内版权歌曲的曲库容量翻了又翻,它们成为用户使用量居多的三款音乐产物。

也是由于版权问题,网易云音乐也曾一度被下架大量音乐,从而重视版权化。虽然现在,网易云音乐在曲库数目上无法与腾讯音乐比肩,但网易云音乐在小众气概及原创歌曲曲库方面独树一帜,拥有了自成系统的原创曲库,这里也成为热爱小众音乐的天堂。

2015年,虾米音乐宣布关停。自此,海内在线音乐头部企业就仅剩腾讯音乐与网易云音乐。

除了版权曲库外,用户的选择使得APP内部多元化气概也体现了出来。QQ音乐,其听歌识曲功效在早年间便积累了很不错的口碑;酷狗音乐,则最先在海内提供在线试听功效,现在向泛娱乐生长;酷我音乐,主要通过主播电台、视频等特色内容为用户提供服务。而网易云音乐,从"音乐社区"切入,依托个性化推荐、歌单、乐评等特色产物吸引了许多年轻用户的涌入。

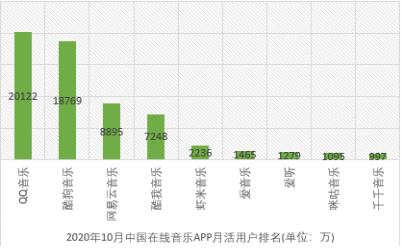

厚实的版权库、贴近用户需求的多元化气概,让QQ音乐、网易云音乐、酷我音乐、酷狗音乐呈四足鼎立的名目。据2020中国在线音乐行业讲述显示:停止2020年10月,两大企业旗下APP月活用户数目排行前四,远远领先其他产物。

虽然云云,但2017年腾讯音乐与国际三大唱片公司(UMG、索尼、华纳)杀青独家互助后,本就依附壮大资源拥有大量歌曲版权的腾讯,在稳固版权方面的领先优势的同时,也吸引了大量用户。

凭证2020腾讯音乐财报显示:腾讯音乐三款APP月度活跃用户已经跨越8亿。其中QQ、酷狗及酷我三款APP月活均跨越1.75亿人。而网易云音乐排名第四,月活用户达1.5亿人,为腾讯音乐产物矩阵月活的四分之一。由此可见,在整个在线音乐市场中,腾讯对于用户的吸引遥遥领先网易。

值得一提的是,2019年,阿里斥资7亿美元投资网易云音乐。在虾米音乐关停后,此前淘宝88VIP与虾米音乐联名卡可以自行在淘宝会员中央替换为88VIP和网易云音乐的联名卡。此外在腾讯走“量”的蹊径上,网易通过对小众原创音乐人的挖掘来吸引用户,可以看出网易云也在有意识的再突破自己的用户规模,并与腾讯配合主导在线音乐市场。

随着互联网音乐的生长,虾米音乐早已消逝在互联网音乐的历史长河中,中国音乐市场三强变两强已是不争的事实。

腾讯网易“晋吴僵持”

四足鼎立的事态背后,现实是腾讯系与网易系的对线。

当版权战争暂停、两者对垒已成定局之时,新一轮竞争已然进入下一阶段:

竞争的主要角度是数字化。

随着互联网音乐的生长,音乐付费情形习以为常,这也成为各大平台盈利的主要模式。凭证2020中国在线音乐行业讲述显示,在线音乐付用度户已经跨越七万万,这也标志着音乐付费成为普遍征象。

而由于音乐数字化的生长,线下专辑搬到线上售卖成为APP内音乐付费的一大特色。自2019年起,各大音乐平台在数字专辑的争取上铆足了劲。在实体唱片产业日渐萧条的今天,谁在数字音乐的市场上拿到更多份额,将在整个音乐市场生长占有自动。

由于腾讯自己资源及宣发力度,越来越多顶流或者国际一线巨星入驻旗下平台,从而吸引了大批粉丝用户,这使得腾讯音乐在数字化专辑的售卖占得先机。

在公然宣布的2019中国数字专辑销售资料中,相关数据显示,蔡徐坤小我私人EP《YOUNG》以4100万的总销售额,成为2019年数字专辑销售额第一,R1SE、华晨宇、张艺兴、周杰伦则划分占有二至五位。

其中,蔡徐坤、R1SE、张艺兴、周杰伦均由腾讯平台刊行。而这些明星音乐人的引入,使得腾讯音乐旗下QQ音乐平台相关销售数据在各大平台之中位于领先位置。反观网易云音乐,流量明星则仅有华晨宇一人。

值得一提的是,万能青年旅馆时隔十年刊行的第二张专辑《冀西南林路行》,在网易云音乐上线首日销量就突破30万张。住手2021年2月,该专辑已在平台收入超51.2万张,销售额突破1126万元。由此可以看出在数字化音乐中,网易云音乐与腾讯音乐生长偏向南辕北辙——捉住自力音乐人,虽不及腾讯“量”的影响力,但小众音乐也正是网易云音乐有着极高用户粘性的一大因素。

其次是“音乐 ”对用户吸引。

网易系的网易云音乐,主打“音乐社交”,面向小众音乐人及其兴趣者,打造音乐社区,开设音乐谈论区,成为了用户的情绪宣泄口,例如爆火的“网抑云”成为热门话题。正是依赖厚实的社区调性,网易云音乐在两年间收获了大量的忠诚用户,停止2019年,注册用户已经突破8亿。

反观腾讯音乐,2016年直播行业走优势口,互联网开启了直播元年,其中包罗音乐直播。借助已拥有的重大版权曲库,腾讯音乐最先推动广局限的跨行业、跨平台的互助。

于是,在腾讯的推进下,酷狗开启了音乐直播营业,进军直播行业,并稳居音乐直播第一梯队;而酷我音乐则最先鼎力生长原创音乐人,通过腾讯音乐重大曲库的资源共享,同时以综艺和影视IP为主题,也一并实现了用户量的增进。

此外已往一年,受疫情影响,海内音乐市场遭受亘古未有的严重排场,也是在此时拥有壮大资源的腾讯打造出全景音乐现场娱乐品牌TME live显示引人注目。

在音乐产业自媒体“音乐先声”首创人范志辉看来,TME正在将产物笼罩到各个潜在的消费场景,打造生态协同效应,用生态来提高服务效率,为商业变现提供更多空间。

据腾讯2020财报显示:TME live把大牌明星的演唱会从线下搬到线上,通过广告赞助、粉丝经济等实现商业化。从3月上线至今,已举行了跨越60多场线上演唱会。就“音乐 ”而言,网易云在创新上并没有稀奇大的成就。

就此来看,腾讯音乐在与网易云音乐的battle中占有优势。

网易云赴港敲钟日

在线音乐王者降生时?

2021年3月10日,网易云音乐传出将在香港上市的新闻,据称已有实质性希望,也许率在明年提交IPO。若是上市乐成,网易云音乐将成为海内第二家上市的在线音乐平台,而两大音乐巨头企业的竞争也会加倍显著,在此情形下,音乐APP四足鼎立的名目是否会有更改?

早在虾米音乐关停前夕,音乐巨头之间已是硝烟弥漫。2月2日,网易云音乐官方发文怒斥酷狗音乐,称酷狗音乐确立“山寨办”,一直将网易云音乐新功效酷狗化。

首先,对于酷狗音乐而言,似乎与昔日为用户提供服务的理念南辕北辙,其生长中央偏向泛娱乐营业,盈利焦点都放在直播相关营业上。若是不去对平台的未来做好定位,很可能会走上虾米音乐的老路。

其次,酷我音乐主要将重心放在差异化结构。与网易云相似,酷我音乐更注重平台赋能作用。在云演艺的结构之上,酷我通过依托腾讯音乐带来的厚实资源库及平台手艺,来打造对标网易云的以原创音乐人为焦点的音乐演出。然则,相对网易云成熟的原创音乐社区环境,酷我缺乏履历。

最后,QQ音乐作为腾讯的“亲儿子”,虽与酷狗、酷我同属腾讯音乐旗下,且各司其职,但在焦点营业内容上仍有诸多交集之处,以是若干有点鹬蚌相争,渔翁得利的意思。

当腾讯系围攻网易音乐之时,自身内部杂乱的状态也同样是其未来生长的重大隐患。

而网易云音乐虽然能够通过小众化品牌出圈,但在当前这一流量时代,尤其是面临版权曲库数重大且宣传量高的腾讯音乐而言,这些优势还远远不足以实现抗衡并逾越,面临腾讯音乐的围追切断,坚持自己的蹊径才是主要做的。

因此,在互联网音乐越来越蓬勃的时代里,谁能在自己的领域内做得更好,谁才有时机成为最后的“王者”。

不外,对于一款乐成的产物而言,背后一定有一个壮大的企业支持,以及外加自身特点加持。现在,虽然网易云劣势较为显著,但网易云APP下载量的回流率逾越了腾讯音乐旗下酷狗音乐、酷我音乐,高居第二。

网易云能够在重围之下依然有着相当的竞争力,这与其有着极强的用户粘性不无关联。在这一条件下,网易云也展现了一个原理:每一款产物的生长空间都取决于自身蹊径,学会若何取悦用户,才是焦点。

归根结底,作为一款服务用户的互联网产物,最终选择的余地依然掌握在用户的手中。谁能捉住用户的心,谁就能一直占有市场的顶端。

对于整个在线音乐行业而言,或许将不会有最终的王者,有的只是用户的选择而已。而当下腾讯网易对垒的名目,在很长的一段时间里,都将会是海内在线音乐行业的常态,直到他们之中的一个,在消费者的心理上占有先机,那时,真正的王者或将降生。