您的位置:主页 > 市场信息 > 每日点评 > 每日点评

中阳期货_北向资金今日净买入药明康德4.09亿、五

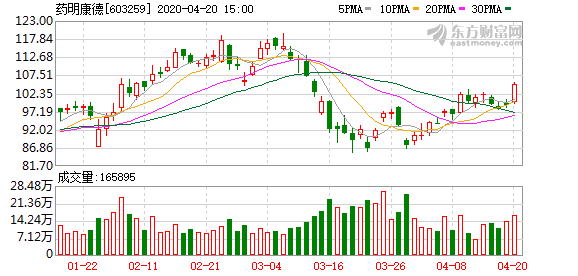

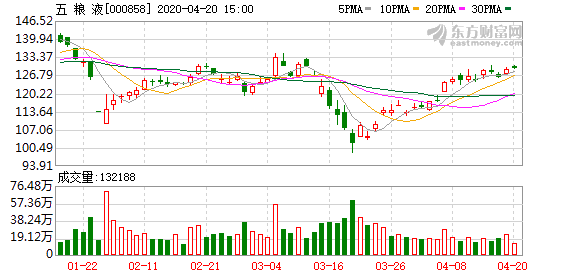

北向资金今日净流入17.99亿元,今日净买入药明康德4.09亿元、五粮液2.83亿元,净卖出中国平安3.88亿元、亿联网络3.07亿元。(点击查看沪深港通资金流>>)

沪指收盘上涨0.50%,收报2852.55点;深成指上涨0.89%,收报10621.50点;创业板指上涨1.12%,收报2043.44点。

对于后市大盘走向,机构纷纷揭晓看法。

中信证券以为,A股的底部拐点已经确认,上涨的共识将逐步凝聚:西欧疫情“二阶拐点”基本明确,海内基本面底部也已明确,海内政策力度不停强化。大部门场外资金入场的挂念会进一步降低,资金入场共振将驱动A股强势上行。“美元荒”缓解后,外洋资金的再设置已重启半个月,而一季度基本面数据扰动消除后,海内资金的再设置也将重启。首先,设置型资金主导下,北向外资连续大幅流入。其次,产业资本通过回购、增持、举牌等方式入场的规模和密度都在提升。再次,设置型需求增添,ETF申购的回暖也能带来增量资金。最后,私募和游资未来都有加仓的空间和意愿。同时,疫情影响下住民部门被动和预防性储蓄增添,低利率环境下储蓄寻找出口的历程中,权益资产的吸引力显著提升。全球资金再设置、政策驱动海内基本面“回补”、外资和产业资本动员资金共振,依然是本轮A股上涨最主要的3大驱动。A股二季度的上涨料已开启,建议紧扣资金轮动,关注三条主线。首先,亲切关注政策后续催化下,前期相对滞涨的基建板块。其次,从科技板块龙头中寻找弹性,重点关注5G、云盘算、新能源车等主线。再次,坚持以外洋业务收入占比低、上游供应链/原材料不依赖于入口、整年业绩确定性较强的内需驱动组合为底仓。

海通证券示意,417中央政治局集会提出以更大的宏观政策力度对冲疫情影响,市场反弹继续,仍是底部区域的区间震荡。未来趋势性机遇的信号:基本面数据重新回升、市场情绪指标降至历史低点。外需不足时内需补,现在聚焦稳健的新基建和消费,未来趋势重启时科技和券商更优。

兴业证券指出,政策东风吹,降息预期 市场风险偏好提升,短期市场拥有风险偏好提升窗口期。一季度经济数据所有落地,疫情导致经济活动阶段性“急刹车”最差的时段已已往,随着复工复产逐步靠近正常水平,3月各项数据较1-2月显著好转。阶段性市场进入数据空窗期,对政策东风落地最先预期,投资者风险偏好阶段性提升窗口期到来。行业设置“两头走”,一头大创新科技发展偏向,“新基建”,掌握政策加持的科技基建和民生基建相关投资机遇。另一头结构低估值、高分红、业绩稳的焦点资产价值龙头。窗口期掌握确定性的“老旧城区革新”、B2G产业链相关机遇。

广发证券以为,业绩减记和外洋的次生灾难仍然对A股有负面影响,但在流动性连续宽松的靠山下,A股“盈利底”之后再创“市场底”的可能性很小。A股“不卑不亢”,设置依然围绕内需内供的主线。“风险溢价顶”逐步确认,科技股经由前期调整估值的吸引力更佳,上调科技股为首选推荐,兼顾必须消费以适当控制组合颠簸率。行业设置:(1)受益“风险溢价顶”&产业逻辑稳固的科技发展(IDC/医疗信息化);(2)相对业绩优势(医药/食品饮料/游戏);(3)逆周期政策促基建链扩张(建材/电气设备)。

安信证券示意,虽然短期市场在履历了一定上涨之后难免会泛起一些频频,然则坚定以为支持A股中期向上的经济转型与资产设置逻辑没有改变,预计A股仍将受益于流动性、盈利与风险偏好的连续边际改善,出现震荡向上趋势,设置上建议消费打底,科技依然作为弹性进攻主线。近期行业重点关注:新能源汽车、盘算机、互联网、电子、通讯、军工、医药、券商等,主题重点关注湖北区域振兴等。

中金公司指出,4月以来在外洋疫情或呈见顶趋势、海内政策力度渐强两大因素主导下A股整体呈震荡反弹态势,市场情绪略有修复。上周末宣布的中国一季度经济数据可能标志着最具挑战的一季度已成历史。往前看,外防输入拖累中国复工,外洋疫情演变打击中国供需,可能使中国增进走向正常的历程不会一帆风顺,但类似一季度经济“周全暂停”的可能性不大,逐步恢复的偏向较明确。思量到当前市场整体估值偏低,支持政策在逐步推出,只管外洋疫情演进及外围市场颠簸可能还会影响短期市场节奏,但总体上对市场不宜过分消极,建议投资者逐步结构,保持耐心。

天风证券以为,现在的反弹是脉冲式的,或者是阶段性反弹,而不是能创新高和一蹴而就的,整体款式照样区间振荡。现在增量信息(Q1经济数据、政治局集会)没有改变我们对市场款式的判断,也没有对我们的框架输入新的变量。向前看,有两个可能对框架形成输入性变量的情形,第一个是在5月中旬的“两会”泛起比较大的转变,比如说政策的刺激力度,包罗政策落地的力度,远跨越现在的判断。第二个是外洋疫情的控制很快,同时外洋的周全经济活动的苏醒跨越预期,若是这两个有发生转变,会再响应的对判断举行调整。

新时代证券示意,指数层面,当下不宜追涨,可以守候更好的机遇,结构政策超预期或经济苏醒超预期不宜太着急。一方面,政策预期驱动的行情最近10年级别都比较小,投资者更关注实体经济现实的数据,所以其影响大多将集中在政策出台的右侧,而不是左侧。另一方面,前期市场的反弹背后是设置型资金的入场和趋势性资金的离场,类似的情形2018年Q3-Q4、2019年5-8月都泛起过,这两次都是震荡底,而不是V形底。行业设置建议:近期利率最先快速下行,可能会带来部门关注股市分红的设置资金,建议关注低估值和存在高分红潜质的板块,金融地产板块、部门现金贮备充实的周期板块可以适当关注。从基本面来看,未来的重点是考察各行业从疫情中恢复的速率,思量到海内经济可能会领先全球经济的苏醒,建议关注海内消费。近期多个地方政府出台了稳固消费的政策,类似的政策可能会继续出台,对消费的正面影响大概率还没竣事,建议继续超配,并重点关注可选消费。

方正证券指出,二季度经济有望小幅转正,经济的焦点是外需打击的幅度以及海内供需改善的水平的角力,市场的焦点矛盾在于内需刺激力度和外需打击幅度的角力。外需打击将在二季度最先集中体现,内需刺激力度成为对冲外需失速的要害。未来1个月是政策蜜月期。财政政策主导,货币政策配合,政策加力的偏向是内需。市场现在处于左侧结构阶段,在降息预期下可以思量加大对大金融板块的设置,中期看可连续的反弹依然依赖于全球疫情、政策力度以及经济恢复三个方面。

粤开证券以为,4月17日召开的政治局集会进一步释放利好信号,后续一揽子宽松政策仍将连续推进,政策加持对于经济的提振效用将陆续展现。重磅数据的落地使得短期利空有所缓解,政治局集会则为市场提供了更为清晰的政策导向,叠加外资加码结构A股,反弹具备有力支持,助力指数进一步打开上行空间。掘金政治局集会,关注新老基建、消费及高弹性板块。

后市展望:

海通计谋荀玉根:趋势性机遇泛起还需要两大信号

安信计谋陈果:恐慌情绪修复 科技依然作为弹性进攻主线

国君计谋李少君:短期流动性边际改善仍应关注潜在风险

广发计谋戴康:A股“风险溢价顶”逐步确认 科技股更受益

兴证计谋王德伦:行情随政策东风起舞 行业设置“两头走”

手机炒股选东方财富证券,享万2.5低佣,支持7×24小时在线开户>>>

(仅供投资者参考,不组成投资建议;股市有风险,投资需谨慎。)

(文章泉源:东方财富研究中心)

(责任编辑:中阳期货)