您的位置:主页 > 市场信息 > 每日点评 > 每日点评

中阳期货_股民惊心!交易所罕有“灵魂20问”

原题目:股民惊心!交易所罕有“灵魂20问”,500亿大白马放量大跌!3年暴涨10倍,又一个康美?

摘要 【股民惊心!交易所罕有“灵魂20问” 500亿大白马放量大跌!又一个康美?】3年涨近10倍的大牛股,财报却美得让人嫌疑?上个周末,一家市值超500亿大白马公司突然成了“网红”。日前,上市公司亿联网络披露了2019年年报,因外洋经销商撑起连年盈利、净利率远超茅台的漂亮业绩,引来了媒体的质疑。

3年涨近10倍的大牛股,财报却美得让人嫌疑?

上个周末,一家市值超500亿大白马公司突然成了“网红”。日前,上市公司亿联网络披露了2019年年报,因外洋经销商撑起连年盈利、净利率远超茅台的漂亮业绩,引来了媒体的质疑。

4月18日,深交所更是向公司发去年报问询函,就亿联网络外洋经销商资质、经销商数目与销售额不匹配等焦点疑点发出了多达20条问询。

“优等生”亿联网络被质疑的新闻,瞬间让许多投资者炸锅。有网友示意,若是亿联网络果真存在造假,可能要缔造A股历史,那就是“优异到不真实”。也有机构投资者仍需,现在监管部门提出了疑点,后续仍需要守候市场更深的观察,公司回复函若何注释也很主要。

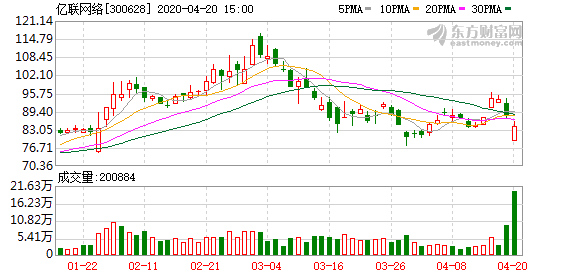

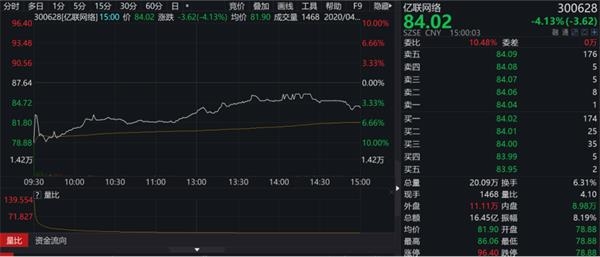

年报被问询后,4月20日,亿联网络开盘一字跌停,超1.5万手封在跌停板上。随后,超亿元资金撬开跌停板,股价跌幅缩窄。停止当天收盘,亿联网络报收84.02元,跌超4%。

去年净利率远逾越茅台

一季报净利润仍增进40%?

股民眼中的“香饽饽”、A股财报季的“优等生”,居然爆雷了?

事情还要从亿联网络的年报披露后提及。

4月14日晚,亿联网络宣布的2019年报显示,讲述期内,公司实现收入24.89亿元,增幅37.13%,实现归母净利润12.35亿元,增幅45.08%。值得注意的是,这也是亿联网络延续6年保持营业收入及利润30%以上的高速增进。

公然资料显示,创业板上市的亿联网络,是一家以音视频通讯为基础的统一通讯解决方案提供商,营业主要模式是通过经销商方式开拓市场。

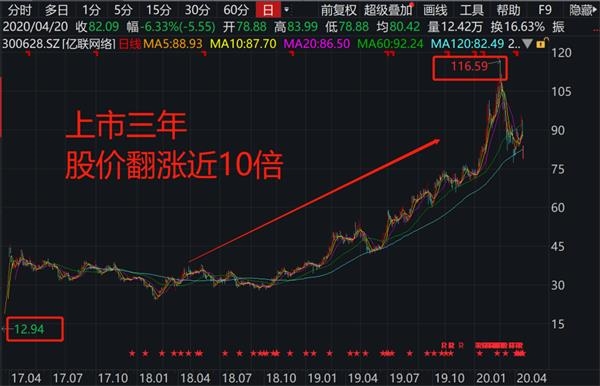

对于投资者而言,亿联网络险些可以说是堪称完善的上市公司和投资标的:业绩连年增进、财政康健漂亮,外洋经销商营业做得风生水起,做着一门外界看来是躺着赚钱的生意。上市短短3年,股价涨幅最高靠近10倍。

值得注意的是,亿联网络同时披露的一季报同样漂亮的“惊人”。

4月14晚间,亿联网络披露一季度讲述显示,公司实现营收6.5亿元,同比增进21.95%;实现归母净利润3.65亿元,同比增进40%。公司注释称,净利润增速较营业收入增速有显著差异,主要系市场推广及销售拓展活动因全球疫情影响受到较大限制,相关用度下降;一季度美元汇率走高,对公司有所利好。

然而,从亿联网络的营收结构看,这家外洋经销营业占主营收入超高比例的公司,却并未因外洋疫情的状态而受到盈利打击。

因显示“过于优于偕行”,亿联网络遭到市场普遍的质疑。据逐日经济新闻报道,对比亿联网络偕行、因疫情而大火的Zoom 公司,其宣布的停止2020年1月31日的年报显示,Zoom的毛利率虽然高达81.47%,但净利率只有戋戋4.06%。

经销商靠山资质存疑

辉山乳业买过同家机构数据

从现在公然的疑点不难看到,市场对于亿联网络的嫌疑,主要集结在以下两个方面:

一是外洋经销商身份成迷。此前,亿联网络示意,已经建立起笼罩全球100多个国家的分销系统,目的客户定位于数目众多的中小企业客户,稳固的经销商数目跨越80家,是公司的焦点竞争力之一。

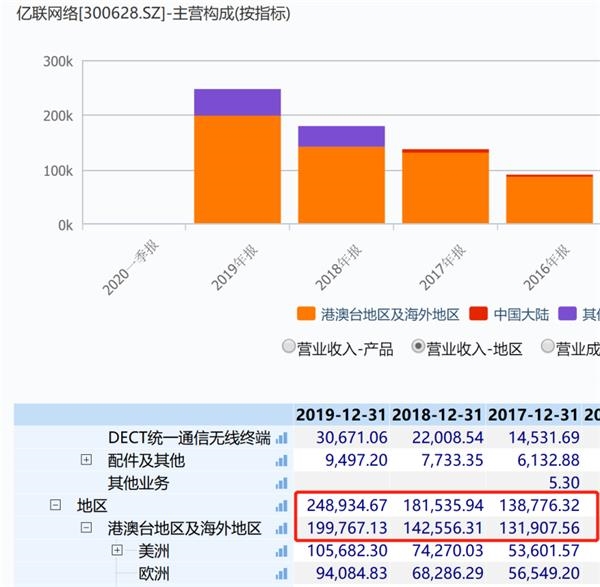

而从财政数据看,亿联网络延续三年外洋营业的占比均超80%,其中2019年,欧洲区域营业占比37.8%、美洲区域占比42.45%。这也意味着亿联网络的盈利来自于这些外洋经销商。

不外,逐日经济新闻等媒体指出亿联网其外洋经销商身份存疑。好比公司英国独家经销商之惑:2016、2017年靠乞贷支持营业;员工不到10人却孝敬巨额利润。同时,2015年公司第一大客户American Technologies昔时被行政遣散超5个月,却仍孝敬5700多万元利润。

有机构人士指出,若何判断亿联网络是否存在造假,可能仍需要深入的市场观察,尤其是针对其宣布的经销商系统逐个对其靠山举行深究,其中包罗经销商真实营业能力、署理品牌情形等。

二是三方咨询机构的市场数据是否可靠。2019年年报中,亿联网络援引Frost & Sullivan的讲述称,亿联网络SIP话机营业2018年的市场份额为27.3%,位居全球第一,2019年预计进一步提升。同时,2019年亿联网络SIP话机营业还被Frost & Sullivan评为市场领先奖。

此前,亿联网络的招股书中也引述了这家三方机构的数据。“凭据 Frost & Sullivan,全球及中国SIP电话终端渗透率划分由2010年的8.7%及6.7%上升到2015年的27.5%及29.8%,且预计于2019年划分到达66.3%及64.5%。”

值得注意的是,这家被公司频频引述数据的咨询机构,曾为刚刚上市公司辉山乳业提供有偿讲述,后者因财政造假被做空机构瞄中,2017年股价暴跌超90%,300亿港元市值蒸发,最后被强制退市。

交易所敏捷发出问询函

外洋营业遭灵魂20问

卷入舆论风暴的亿联网络,很快引来监管部门的关注。

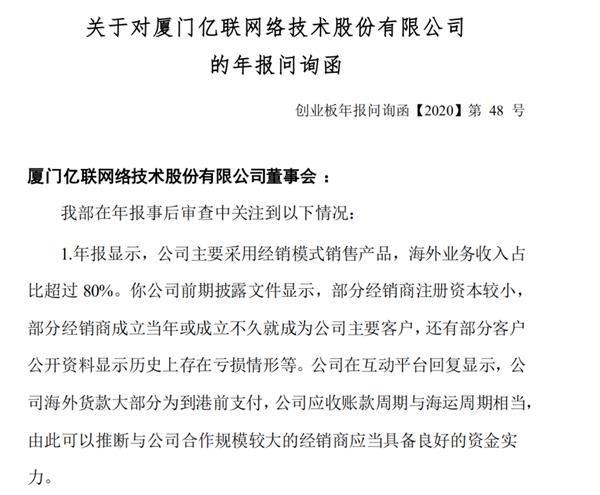

4月18日上午,亿联网络披露通告称,收到了深交所的年报问询函。深交所要求亿联网络说明外洋各区域经销商数目与销售金额不匹配缘故原由等20项问题,并要求公司说明是否存在向经销商压货或经销商未现实对外销售产物等调治收入的情形。

从这些问询函中,不难看到,监管部门也围绕了市场质疑的焦点:外洋经销商的问题睁开问询。

深交所在问询函中称:年报显示,公司主要接纳经销模式销售产物,外洋营业收入占比跨越80%。前期披露文件显示,部门经销商注册资本较小,部门经销商建立昔时或建立不久就成为公司主要客户,另有部门客户公然资料显示历史上存在亏损情形等。

只管此前亿联网络曾在互动平台回复显示,公司外洋货款大部门为到港前支付,公司应收账款周期与海运周期相当,由此可以推断与公司互助规模较大的经销商应当具备优越的资金实力。

但深交所仍然要求亿联网络弥补说明:公司货物流向最终客户的所有环节,公司选择互助经销商的尺度、公司与经销商互助历程中是否存在其他利益往来或经济执法等纠纷、公司上市以来前十大经销商的股权结构等一系列问题。

与此同时,对于亿联网络募投项目“超高投资收益率”问题,深交所也要求公司弥补说明募投项目效益盘算的口径及历程,统一通讯终端的升级和产业化项目、高清视频会议系统的研发及产业化项目取得超高回报率的合理性,并弥补说明公司召募项目效益高于同期公司净利润的主要缘故原由及合理性。

据了解,亿联网络2017年上市后,其IPO募投项目“统一通讯终端的升级和产业化项目”和“高清视频会议系统的研发及产业化项目”完成度划分为84%和61.62%,但其投资者收益率则高达277.78%和80.87%。

此外,对于亿联网络的营业模式,交易所也同样提出了质疑。此前,亿联网络示意其焦点竞争力在于,公司掌握了多项基础音视频处置手艺,并依附对底层音视频基础算法的研究,避免了公司对上游主芯片厂商的依赖,无需主芯片厂商提供配套处置方案即可实现音视频处置,从而避免与竞争对手产物的同质化。

对此,深交所要求公司弥补披露近三年公司研发项目明细、研发投入金额等信息,进一步说明公司的焦点竞争优势,弥补说明是否存在焦点原材料对单一供应商存在重大依赖等情形。

而围绕第三方机构数据方面,在问询函中,深交所要求亿联网络弥补说明Frost & Sullivan统计相关市场份额的依据,公司是否对相关数据举行核实,年报中引用相关数据是否审慎。

4月20日早间,亿联网络公布了关于回复深圳证券交易所年报问询函的提醒性通告称,公司已披露的业绩信息真实有效,现在公司谋划状态及财政情形一切正常,各项营业稳步推进。针对上述问询函中涉及的问题,公司将实时举行回复并通告。

超八成基金提前撤离

亿联网络股价过山车

值得注意的是,引发关注的亿联网络此前已有不少投资者对其财政状态提出了质疑。

在投资平台上,对于亿联网络被问询,投资者看法存在伟大的剖析。一位名叫“查拉图斯特拉如是”的网友,从2018年最先持之以恒地质疑亿联网络有造假嫌疑,两年多内连续揭晓质疑帖近300条。不外也有不少投资者坚持以为,盈利增进快速、业绩优异的牛股,并不代表一定存在财政造假问题。

从现在机构持有的情形看,前两年基金投资者持股比例较高,但到了今年,超八成基金已经提前撤离了亿联网络。市场人士剖析,一方面可能基金提前赢利了却,另一方面,对于市场泛起质疑的公司,机构投资者也会提前举行减仓规避。

不外,亿联网络被锤后,股价也迎来了过山车的显示。

4月20日,亿联网络开盘一字跌停。不外,很快,超亿元的资金进场翘板,股价从跌停板向上快速回来。

停止当天收盘,股价下跌4.13%,现报收84.02元,成交金额超16亿元,总市值为504亿元。延续两个交易日,亿联网络股价跌幅最深超15%,上演了一波快速的过山车行情。

到底亿联网络业绩是否存在真实问题?最终仍需守候进一步的数据和事实宣布出来。

(文章泉源:中国基金报)

(责任编辑:DF526)