您的位置:主页 > 市场信息 > 每日点评 > 每日点评

中阳期货_国美全系暴涨!拼多多2亿美元战略投资

原题目:国美全系暴涨!拼多多2亿美元战略投资国美

摘要 【国美全系暴涨!拼多多2亿美元战略投资国美】4月20日上午,国美系公司全线大涨。港股国美零售早盘高开32.88%,报0.97港元/股,随后涨幅回落,停止上午收盘涨幅回落至13.70%,国美金融科技一度涨近8%;A股国美通讯开盘涨停,中关村一度涨超5%。国美系公司大涨,是受到拼多多将溢价认购2亿美元国美零售可转债这一新闻的直接推动。(中国证券报)

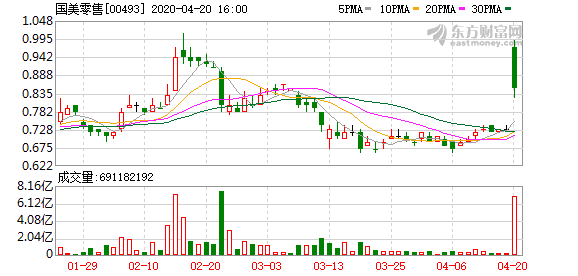

4月20日上午,国美系公司全线大涨。

港股国美零售早盘高开32.88%,报0.97港元/股,随后涨幅回落,停止上午收盘涨幅回落至13.70%,国美金融科技一度涨近8%;A股国美通讯开盘涨停,中关村一度涨超5%。

国美系公司大涨,是受到拼多多将溢价认购2亿美元国美零售可转债这一新闻的直接推动。

一个是家电连锁零售巨头,一个是新电商平台,国美和拼多多牵手互助,市场对此反映努力,为何二者的互助这么让人期待?

拼多多首次对外投资

4月19日晚,国美零售(简称“国美”)与拼多多正式杀青深度战略互助。

凭据国美零售(0493.HK)通告和拼多多官网信息,拼多多将以总计2亿美金的可转换债券方式对国美举行战略投资。

凭据双方协议,开端股份转换价为每股1.215港元,划分较国美零售2020年4月17日收盘价及停止2020年4月16日前五个延续买卖日之平均收盘价溢价66.44%及68.75%。

假设拼多多行使转换权,则将配发及刊行12.8亿新股,占国美零售通告日已刊行股本约5.96%及国美零售经配发及刊行转换股份扩大后的已刊行股本约5.62%(假设公司已刊行股本并无其他更改)。

据双方互助协议,国美将“家·生涯”供应链、中大件物流网络、服务解决方案等“零售基建”接入拼多多,国美全量商品也将上架拼多多。双方还将在团结规模化采购、定制化产物、团结营销、家电下乡、形成线上线下流量同盟等方面睁开互助。

此次投资国美是拼多多首次对外举行战略投资。拼多多曾经在今年3月份通过配股融资11亿美元,那时公司示意将使用融资来改善用户体验。此次与国美互助,将增强拼多多平台在家用电器和电子产物销售渠道中的职位。

资深产业经济考察家梁振鹏指出,对于拼多多而言,国美的品牌背书将为其提升商品和服务价值,有利于在未来吸引高质量用户和动员客单价提升,同时知足低线市场的消费升级和一二线市场的中高端需求;对于国美而言,供应链、物流、服务等零售基建与拼多多对接,将为其获取更多流量,为其战略转型拓展市场增量空间。

电商江湖风云再起

国美和拼多多的牵手,将搅动竞争已经十分激烈的电商江湖,双方走到一起,则是出于相互需要。

作为线下零售巨头,近年来国美零售的线上转型收效并不理想。凭据《2019年中国家电市场讲述》显示,在家电领域,京东商城、苏宁易购、天猫划分以22.39%、18.09%、11.72%的市场份额位列前三,国美以4.88%屈居第四。

而作为新兴电商平台,拼多多平台现已汇聚5.85亿年活跃买家和400多万活跃商户。然则相比于老牌电商平台,物流一直是拼多多的短板,拼多多也异常需要借助国美的线下气力,部署未来进一步扩张所需的基础设施。

国美在线下零售时代就搭建了各项基础设施,国美旗下安迅物流是天下综合物流服务供应商,在天下拥有跨越6000个服务网点。凭据国美和拼多多杀青的协议,国美旗下安迅物流、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商。两大服务平台将划分为拼多多提供笼罩天下的中大件物流、仓储及交付服务,以及包罗家电维修-洗濯调养-以旧换新在内的家电全生命周期治理和“家·生涯”服务解决方案,周全提升拼多多平台用户的购物体验,继而提升拼多多平台的服务竞争优势。

国美依托美店、以门店3-5公里为半径确立了跨越15万个社群,也将向拼多多开放,双方形成流量共建。同时双方数据共享、手艺互通,为一二线市场高品质消费需求和三至六线市场消费升级提供加倍精准的优质商品和服务。

此次互助,国美可以借助拼多多的流量,有用拓展自己的线上渠道。拼多多将向国美倾注消费大数据、“百亿补助”、手艺流量等优势资源,强化让利促销、市场推广等互助。拼多多将在商品采购、消费补助、物流配送、客服售后等方面与国美确立深度对接,探索跨界互助的新模式、新方法,助力地面零售实现数字化转型。

国美零售CFO方巍示意,国美与拼多多将在供应链、物流、服务、手艺等多个维度,配合推动零售企业价值升级,为更广袤的市场和用户提供高质量的商品与服务。

拼多多投资副总裁九鼎示意,国美是零售基础设施完整的零售企业,与国美的互助不仅是拼多多对“普惠、人为先、更开放”理念的践行,更将在搭建数字平台基础上,提升拼多多平台的供应链、物流、服务能力,牢固新电商平台价值。

国美已到转型要害点

事实上,相比于风头正劲的拼多多,国美更需要这场互助。

在黄光裕治下曾攀上过千亿市值的家电连锁巨头国美,在近年来电商扩张的刺激之下陷入多重逆境,股价历久低于1港元,净利润延续三年亏损。近期新冠肺炎疫情对线下零售的负面影响也引起评级机构小心。

2月20日,标普通告称,将国美零售的“B ”历久刊行人信用评级和对其高级无抵押票据的“B”历久刊行评级列入负面评级考察。标普以为新冠肺炎疫情可能对公司运营发生负面影响。

3月10日晚,国美零售通告称,公司已准期全额偿付2020年到期的未赎回美元债券本金4.66亿美元及其相关的利息1165万美元,共计4.78亿美元。国美零售归还本期美元债后,境外债已所有偿清。通告称,凭据市场通例,公司已要求标普全球评级打消对公司的公然评级。

3月31日晚间,国美零售披露2019年财报,虽然显示亏损收窄,但仍然不容乐观。2019年,国美零售实现买卖总额(GMV)达1361.1亿元,同比增进约2.7%;实现销售收入594.8亿元,同比下滑7.57%;净利润亏损25.9亿元,相比上年同期48.87亿元的亏损大幅收窄。这是国美延续亏损的第三年,2017年至2019年,国美零售累计亏损金额跨越79亿元。

(文章泉源:中国证券报)

(责任编辑:中阳期货)