您的位置:主页 > 市场信息 > 公司新闻 > 公司新闻

梁允超的新周期,汤臣倍健没等来-国际原油

一年前,梁允超公然信中提到:VDS新周期的开启,可谓如火如荼。

彼时的梁允超自信满满,汤臣倍健稳居中国VDS行业*,“熬过”三年后,汤臣倍健准备大干一场。

现实上,2020年最先梁允超便已经筹备新周期的到来,2020年,汤臣倍健多个工厂同时筹备与扩建,同时在举行的包罗珠海生产基地四期扩建、五期建设以及一家于澳大利亚的益生菌生产工厂。

但事情很快就发生了转变。

“新周期”带来的效应在2023年第四序度就最先消退,汤臣倍健的营收在2023年第四序度最先下滑。

进入到2024年,梁允超期待的新周期熄火,汤臣倍健的业绩远不及预期。

01 上市以来,首次上半年营收下滑

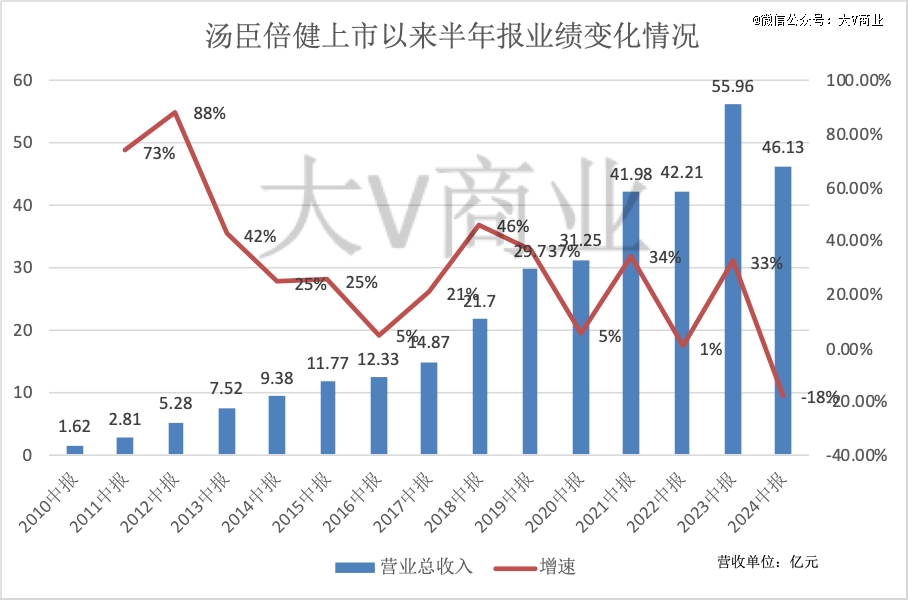

这是汤臣倍健上市以来首次上半年业绩泛起下滑。

2024年上半年,汤臣倍健营收46.13亿元,较去年同期的55.96亿元下降17.56%;利润更是大幅下跌,归属于上市公司股东的净利润为8.91亿元,较去年同期的15.45亿元大幅下滑42.34%。

对于汤臣倍健来说,今年上半年业绩下滑具有象征性的意义。

首先这是汤臣倍健上市以来首次泛起的上半年业绩下滑,2010年到2023年上市12年来,汤臣倍健业绩一直处于高速增进状态,即即是2020年上半年汤臣倍健也实现了营收和利润的双增。

其次,这次下滑对汤臣倍健来说是各项指标均泛起业绩疲软。

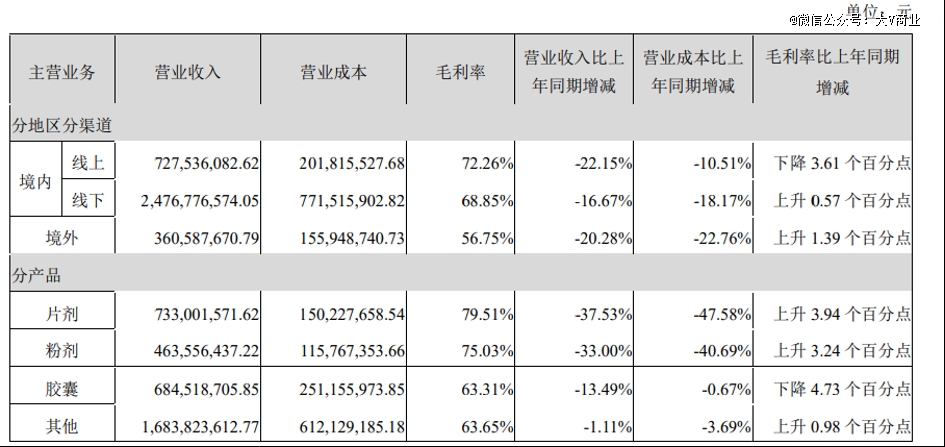

从品牌维度来看,汤臣倍健各主要品牌在今年度均泛起了差异水平的收入下降。主品牌“汤臣倍健”实现收入26.35亿元,同比下降19.77%;“健力多”品牌的收入为5.91亿元,同比下降16.81%;“Life-Space”海内产物的收入为2.10亿元,同比下降24.79%。

尤其是,健力多作为暮年赛道的拳头产物,在梁允超的新周期判断中,本应该开启盈利时代,健力多的业绩下滑也意味着梁允超对于暮年人市场的判断泛起误差。

从渠道维度来看,汤臣倍健的线下渠道实现收入26.29亿元,同比下降15.82%;线上渠道实现收入19.53亿元,同比下降20.54%。

现实上,2023年第四序度汤臣倍健的业绩就泛起了问题,营收16.25亿元较去年同期17.02亿元实现营收下滑,而前三季度依然还保持高速增进。下滑的态势延续到今年*季度,营收26.46亿元,较去年同期下滑14.87%,去年同期为31.08亿元。净利润从10.3亿元下滑到7.27亿元,下滑29.43%。

危急感自2023年第四序度便已经最先。

2023年第四序的业绩下滑,让汤臣倍健感受到了危急。2023年财报中,汤臣倍健将2024年的营收目的调整为个位数增进。

汤臣倍健的业绩目的大幅降低,引发投资者的质疑。今年头,汤臣倍健收到中证中小投资者服务中央的《股东质询函》,其中对2024年的限制性股票激励设计目的远低于已往十年平均增速提出了质疑。

投资者以为,汤臣倍健在2024年的限制性股票激励设计以2022年的营收为基准,设定的营收增进率目的划分为低于25%、32%和38%,根据2023年的营收情形,折算下来现实审核目的为2024-2026年营业收入同比增进划分不低于3.61%、5.60%、4.55%,而已往十年的营业收入的同比增进率划分为 15.03%、32.91%、1.90%、34.72%、39.86%、20.94%、15.83%、21.93%、 5.79%、20.65%(估算),年均复合增进率为21.01%。

汤臣倍健在回复函中坦言,2018-2022年VDS行业零售总规模年均复合增进率约为4.8%,同时新锐品牌借助线上渠道发力,行业竞争进一步加剧。

同时回复函中还提到,梁允超《2022年年度讲述》致股东信中提到的新周期,汤臣倍健能接住若干也是个问题。

02 梁允超错判了新周期?

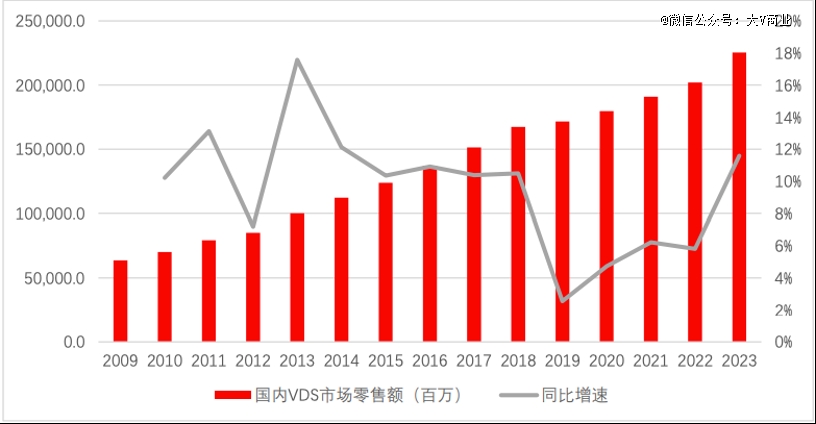

梁允超之以是会判断VDS发作,除了整个行业新趋势的泛起, 2020年到2023年VDS行业重回增进也对其造成了影响。

实在可以看到,到了2019年VDS行业的增速已经蓦然下降,反而是2020年到2023年重新回到高速增进周期。

2020年到2023年带来的消费者对康健重视度到底是反周期的,照样新周期的,这对于从业者来说是一个要命的判断,然则从现在的情形来看,梁允超的判断不平安准确。

抖音调整比价的N个细节,商家建议这么办

就汤臣倍健自身的数据来看,2024年最先从单品到线上线下渠道,整体业绩泛起了下滑。汤臣倍健的片剂、粉剂、胶囊各种产物都泛起了下滑,值得注重的是,汤臣倍健线上渠道销售下滑更为严重,线上渠道比线下下滑幅度甚至要凌驾5个百分点。

2023年底,梁允超在汤臣倍健财报中的公然信中提到,新周期将要来来临,但同时企业面临着挑战和危急。

首先是药店渠道的祛除。作为汤臣倍健在上一个周期中吃紧盈利的药店渠道,现在在VDS销售占比中逐渐降低。据中康CMH数据显示,2023年线上渠道预计占比56%,直销渠道 20.8%,药店16.4%,现代商超1.4%,其他渠道5.4%,而2022年响应的数据为线上渠道预计占比46%,直销渠道26%,药店20%,现代商超2%,其他渠道7%。

另外据中康CMH零售市场数据显示,2022年中国药店膳食营养弥补剂整体增速为-1.7%,2023年中国药店膳食营养弥补剂整体增速为-5.4%。

其次是线上流量的转变。

线上流量渠道的崛起对汤臣倍健袭击大,尤其是许多新锐品牌从线上渠道最先发力。已往半年,汤臣倍健也最先鼎力填补。

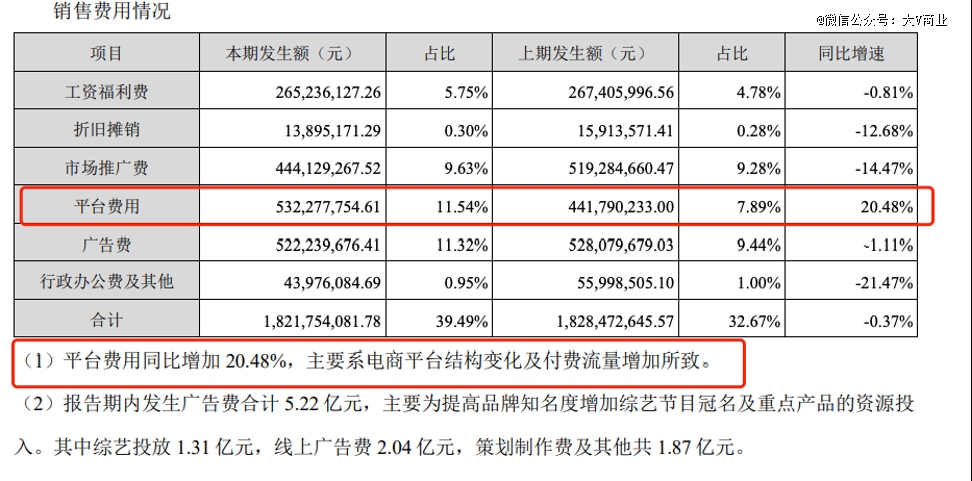

2024年上半年,汤臣倍健的销售用度结构发生了转变,市场推广用度和广告费泛起了下滑,而平台用度即电商平台的投流用度成为销售用度中最高的到达5.3亿元,也是销售用度中*增进的一项,较去年同期增进20.48%。

而汤臣倍健面临新周期的差异化竞争战略,也导致了自身增速的放缓。

已往一年,汤臣倍健的几个大单品泛起了问题。

2023年整年,健力多成为几大大单品中*泛起下滑的,实现收入11.79亿元,同比下降 2.52%,而主品牌汤臣倍健和LifeSpace却能够保持大幅增进。

可以看出,作为2017年最先主推的大单品健力多,不到十年的时间,营收就最先出现下滑趋势,而且健力多还属于中暮年保健用品,属于VDS新周期的焦点偏向。

03 暴利的生意,涌入更多玩家

VDS行业暴利,也最先涌入更多玩家。

近些年来,VDS行业泛起了三个新的趋势,除了抖音等新型电商渠道外,另有新品牌不停泛起,除了国际*企业进入中国市场,另有大型药企和食物企业进入到VDS行业。另外,外洋品牌借助跨境电商等方式与海内品牌在线上渠道竞争充实。

当梁允超首次提出新周期时,同时也提到了竞争,梁允超以为,已往汤臣倍健的乐成来自于人无我有,汤臣倍健通过率先进入VDS行业、扎实药店渠道、全球化原质料结构以及透明工厂的先进生产力,都做到了行业*。

为了保持VDS行业的*职位,同时也为了拿到未来的盈利,汤臣倍健举行了差异化战略。其中,梁允超看来,食物化、低门槛的产物和品类,不是汤臣倍健未来的焦点竞争偏向。

梁允超判断,VDS会向两个偏向生长,一个是偏“药”,一个是偏“食”,梁允超以为,VDS行业未来有两个生长偏向:往上会涉及非处方药,会向更专业的偏向;往下则会向市场更宽的偏向生长,更偏实体化、快消费、高频化。

梁允超以为,行业泛起了大量的竞争者,都是从轻功效的层面提议的,更偏快消费和年轻人的圈层。

确实,近两年市场上多家企业涌入到VDS领域。

【天眼查】信息显示,我国保健食物相关企业新注册量由2017年的43.0万家,逐年增添至2022年的131.0万家。另外,天猫康健数据显示,2023年国货保健品缔造的新品数目是上一年度的3倍之多。

哈药、海南海药等老牌药企加码VDS电商营业,另外,2023年有1000多个保健品新商家入驻天猫,有30个国货保健品新品牌成交额破万万,并降生了江中护肝片、金蓓高γ氨基丁酸 、waterinx 281K膳食纤维等150个国货保健品新百万单品。

梁允超以为,从企业战略角度来看,汤臣倍健的优势应该在于强科技。

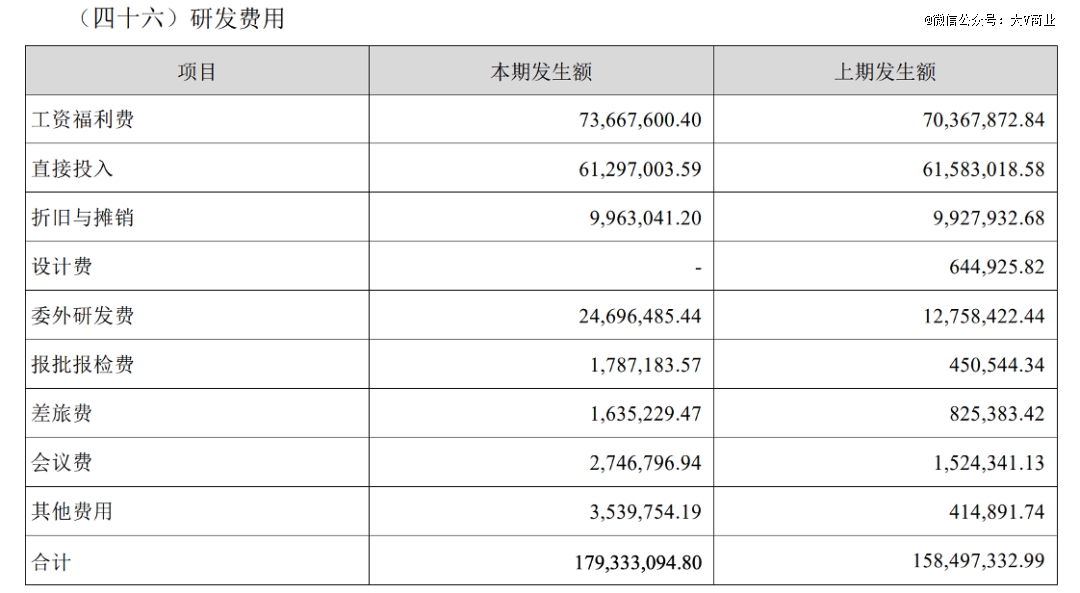

2023年汤臣倍健研发用度共计1.8亿元,仅比去年的1.6亿元增进13%,而且细分汤臣倍健的研发用度,我们可以看到,其中只有委外研发用度和报批报检费、差盘缠等有较大幅度的增进,其他的研发用度基本保持稳固。

汤臣倍健为了走研发型蹊径,甚至宣布了月亮设计,“瞄准月亮,即便失败了,至少可以落到云彩之上。”

然则看汤臣倍健的研发投入,月亮依然遥不能及,梁允超还停留在“六便士”上。

下一篇:字节走了半年「弯路」-期货开户